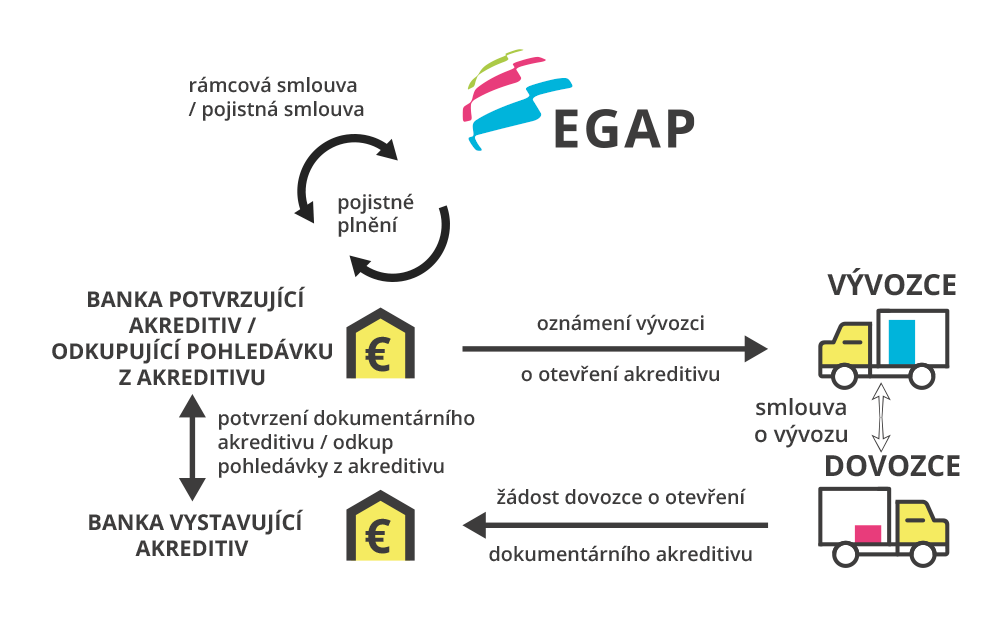

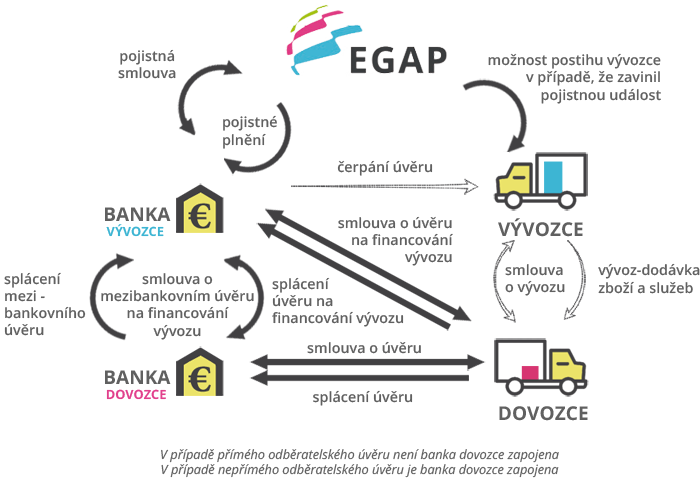

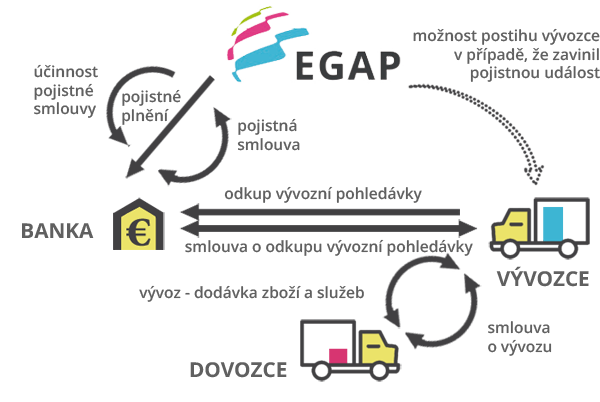

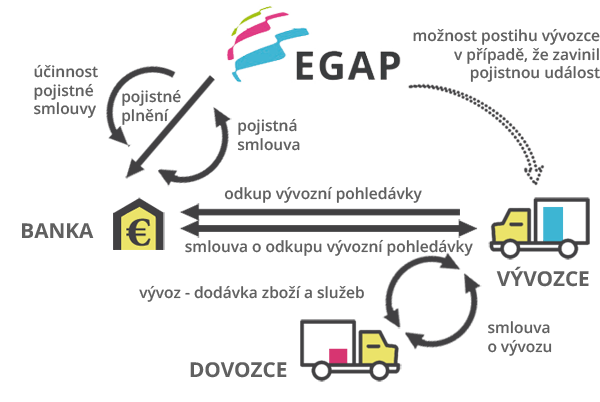

Bankou financovaným vývozním dodavatelským úvěrem je úvěr poskytnutý vývozcem dovozci (zahraniční osobě) formou odkladu platby za dodané zboží nebo služby (vývozní pohledávka), který následně od vývozce odkoupí banka bez možnosti zpětného postihu. Podmínky pojištění se řídí pravidly Konsensu OECD (Arrangement on Officially Supported Export Credits).

Splatnost střednědobého a dlouhodobého vývozního dodavatelského úvěru je delší než 2 roky a dovozce musí zaplatit předem (akontace) minimálně 15 % celkové hodnoty vývozu (cena sjednaná ve smlouvě o vývozu).

Dle pravidel stanovených OECD podléhá pojištěný vývoz vyhodnocení jeho vlivu na životní a sociální prostředí. Ve vybraných případech si Exportní garanční a pojišťovací společnost a.s. (EGAP) může vyžádat od vývozce předložení posudku o vlivu vývozu na životní prostředí v zemi dovozce a pojištěný je povinen smluvně vývozce zavázat k plnění povinností s tím spojených.

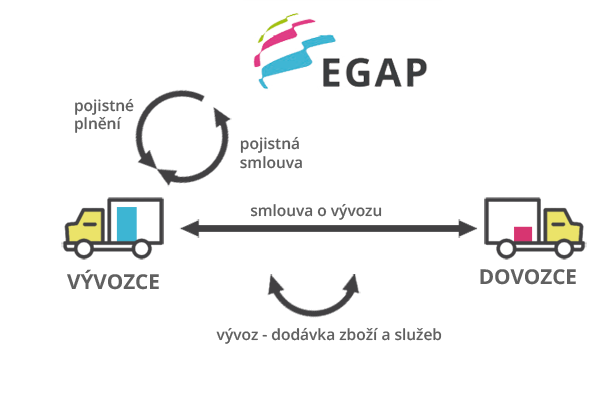

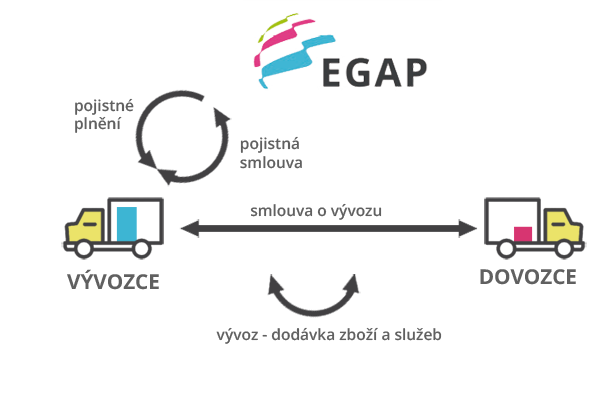

Pojištěným je banka proti riziku, že dovozce ve stanoveném termínu řádně nezaplatí celou dlužnou částku, tj. cenu za dodané zboží a služby (vývozní pohledávku). Pojistnou smlouvu podepisuje také vývozce, který se uznává všechny své závazky z pojistné smlouvy, zejm. zajistit řádné plnění smlouvy o vývozu.

Předmětem pojištění jsou vývozní pohledávky, tj. pohledávky pojištěného za dovozcem z vývozního dodavatelského úvěru, tj. pohledávky na úhradu závazků ze smlouvy o vývozu (platba za dodané zboží a služby) specifikované v pojistné smlouvě. Dokumenty, které budou prokazovat vznik pojištěné vývozní pohledávky a řádné splnění závazků vývozce ze smlouvy o vývozu vůči dovozci a které budou akceptovány pojištěným, stanoví pojistná smlouva.

Pojistnou událostí je dílčí nebo úplné nezaplacení pojištěné vývozní pohledávky v důsledku komerčních nebo teritoriálních příčin nebo jejich kombinace. Komerčními příčinami jsou všeobecná neschopnost dovozce platit své splatné závazky (platební neschopnost) nebo odepření zaplacení bez právního důvodu (platební nevůle). Mezi teritoriální příčiny patří např. administrativní rozhodnutí nebo legislativní opatření země dovozce, které mu zabrání zaplatit, nebo omezení konverze plateb v důsledku politických událostí v zemi dovozce, ale také jiné události v zemi dovozce, jako je válka, revoluce, občanské nepokoje a přírodní katastrofy.

Výše pojistného závisí na objemu vývozu, sjednaných platebních podmínkách, způsobu zajištění plateb, hodnocení charakteru a rizikovosti dovozce, hodnocení rizikovosti země nebo teritorií souvisejících s plněním smlouvy o vývozu a na výši spoluúčasti. Sjednaná výše pojistného již v sobě zahrnuje možné zvýšení nebo snížení pojistného rizika a je neměnná po celou dobu trvání pojištění.

Předběžný výpočet pojistného můžete provést prostřednictvím interaktivní kalkulačky.

Požadované informace

- EGAP může u vybraných případů pojištění při sjednávání pojištění vyžadovat informace týkající se vzniku, platnosti a ocenění zajišťovacích instrumentů jako např. účetní hodnoty předmětů zástav, znalecký posudek na tržní hodnotu nemovitosti v ČR, právní stanovisko externí kanceláře k použitelnosti zajištění, stejně tak i dokumenty týkající se pojištěné pohledávky,

- EGAP bude v průběhu pojištění požadovat pravidelné předkládání:

- finančních výkazů dovozce a ručitele, které budou sloužit jako podklad pro zpracovávanou aktualizaci ratingů

- u vybraných případů pojištění finančních výkazů a dalších dokumentů (např. ocenění nemovitosti v ČR), které budou sloužit k přeceňování zajištění

- u vybraných případů pojištění stanoviska právní kanceláře, které bude k datu oceňování/přeceňování zajištění potvrzovat jeho platnost a právní vymahatelnost

Ing. Jan Dubec, ředitel odboru akvizic a pojištění dodavatelských úvěrů

+420 222 842 328

dubec@egap.cz

Ing. Markéta Smočková, zástupce ředitele

+420 222 842 359

smockova@egap.cz

Čeština

Čeština